RIA계좌는 단순 투자 계좌가 아닙니다.

전문 자산관리사가 포트폴리오를 맞춤 설계하고 운용하는 맞춤형 자산관리 서비스형 투자 계좌인데요.

그렇다면 실제로 어떤 수익률을 기대할 수 있을까요?

또, 많은 분들이 걱정하는 수수료는 과연 비싼 걸까요?

이 글에서 이해하기 쉽도록 사례와 함께 정리해 드립니다.

📊 1. RIA계좌 수익률 대표 사례

✅ 사례 ① 장기 수익 중심 포트폴리오

예시 구성: 성장주 + 배당주 + ETF 분산투자

📌 5년 누적 수익률: +72%

📌 연평균 수익률: 약 11~14%

📌 해설:

완전히 시장 상황을 예측한 결과는 아니지만, 전문가가 시장 흐름과 리스크를 반영해 자산 배분을 설계하면서 장기적으로 안정적인 수익을 유지한 사례입니다.

RIA계좌는 고객 개인의 투자성향을 반영한 전략으로 운용되기 때문에, 투자자별로 수익률 차이는 존재하지만 장기투자에 유리한 구조를 가져갑니다.

(해당 수익률은 예시이며, 실제 증권사/자문사 보고서 기준이 아닙니다. 일반적인 자산관리 계좌의 장기 수익률 참고용으로 이해하세요.)

💸 2. RIA계좌 수수료 구조 (중요!)

RIA 서비스는 전문 자산관리 서비스이기 때문에, 일반적인 증권 거래 계좌보다 조금 다른 비용 구조를 가집니다.

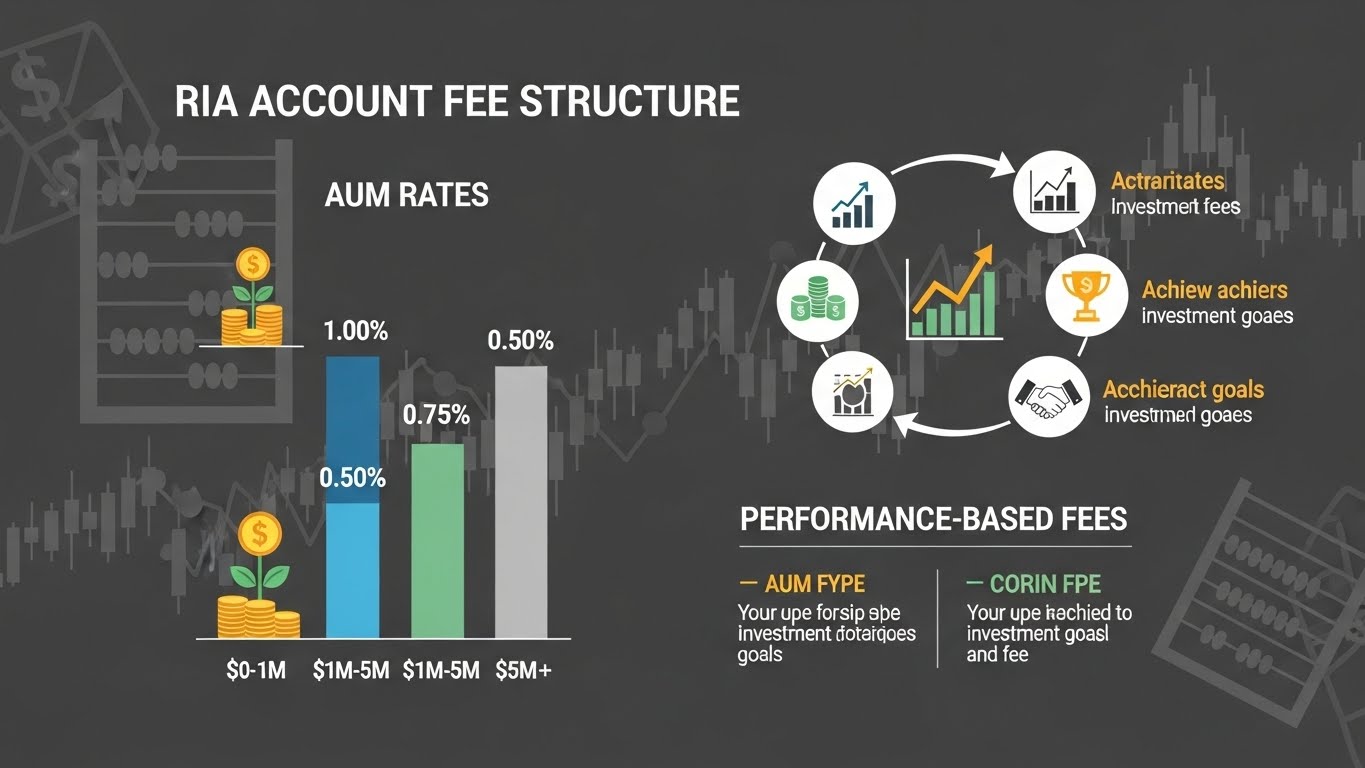

📌 (1) 자산관리 수수료 (AUM Fee)

가장 일반적인 비용 구조이며,

- 연간 자산의 약 0.5% ~ 1.5% 수준이 흔합니다.

예)

- 1억원 운용 시 수수료 약 80만~120만원

- 5억원 운용 시 수수료 약 400만~750만원

✔ 장점

✔ 운용 자산이 증가하면 수수료 비율을 낮추는 티어형 구조도 존재

✔ 단점

✘ 수수료가 자산 규모에 따라 일정 비율로 계속 발생할 수 있음

📌 (2) 성과 기반 수수료 (Performance Fee)

일부 전문 RIA는 성과 기반 보수를 설정하기도 합니다.

이는 기준 수익 이상을 달성했을 때 성과의 일정 비율을 보수로 받는 구조입니다.

✔ 장점

• 운용성과가 좋을 경우 전문가와 투자자가 같은 목표를 공유

• 수익이 없으면 과도한 비용 부담 줄일 수 있음

✘ 단점

• 복잡한 조건 설정이 필요

• 수익과 무관하게 기본 관리비용이 있는 경우도 있음

대부분의 개인 투자자는 기본 AUM 요율 중심이고, 성과 기반은 고액 자산가 등 특정 조건에서 활용됩니다.

📈 3. “수수료 비싸지 않을까?”에 대한 현실적 판단

| 계좌유형 | 수수료 수준 | 특징 | 추천 대상 |

| 일반 증권 계좌 | 0원~0.5% 이하 | 단순 매매 중심 | 단기투자자 |

| RIA AUM 계좌 | 약 0.5%~1.5% | 맞춤형 자산관리 서비스 | 장기 + 자산보존 희망자 |

| 성과 기반 RIA | 추가 성과 수수료 있음 | 높은 성과 목표 운용 | 고액 투자자 |

💡 판단 포인트:

✔ 단순 거래만 하는 계좌보다 비용은 있지만

✔ 전문가가 당신의 투자성향에 맞춘 포트폴리오를 설계하고, 장기적인 관점에서 운용한다는 점이 가장 큰 차이입니다.

즉, 단순히 저렴한 수수료만을 기준으로 선택하기보다는

“내 자산을 어떻게 관리할 것인가?”에 더 초점을 맞추는 것이 중요합니다.

💡 4. RIA계좌 수익률을 높게 가져가기 위한 팁

👉 포트폴리오 정기 리밸런싱 요청

👉 운용 전략에 대한 정기 상담

👉 장기적 관점에서 수익률 평가

장기 투자의 성과는 변동성을 견디는 전략과 전문가의 시장 대응 능력이 중요합니다.

🏁 마무리 — 수익률도, 수수료도 ‘정답’은 없습니다

RIA계좌는 단순 비용이 아닌

전문 자산관리 서비스라는 점에서 가치를 판단해야 합니다.

✔ 수익률 사례는 과거 성과일 뿐이지만

✔ 전문가 전략으로 장기 안정 수익을 추구할 수 있고

✔ 수수료 구조도 서비스 가치에 따라 다양한 옵션이 존재합니다.